출발은 좋지 않았으나, 나쁘지 않은 호재가 이어지며 3대 지수는 모두 상승 마감

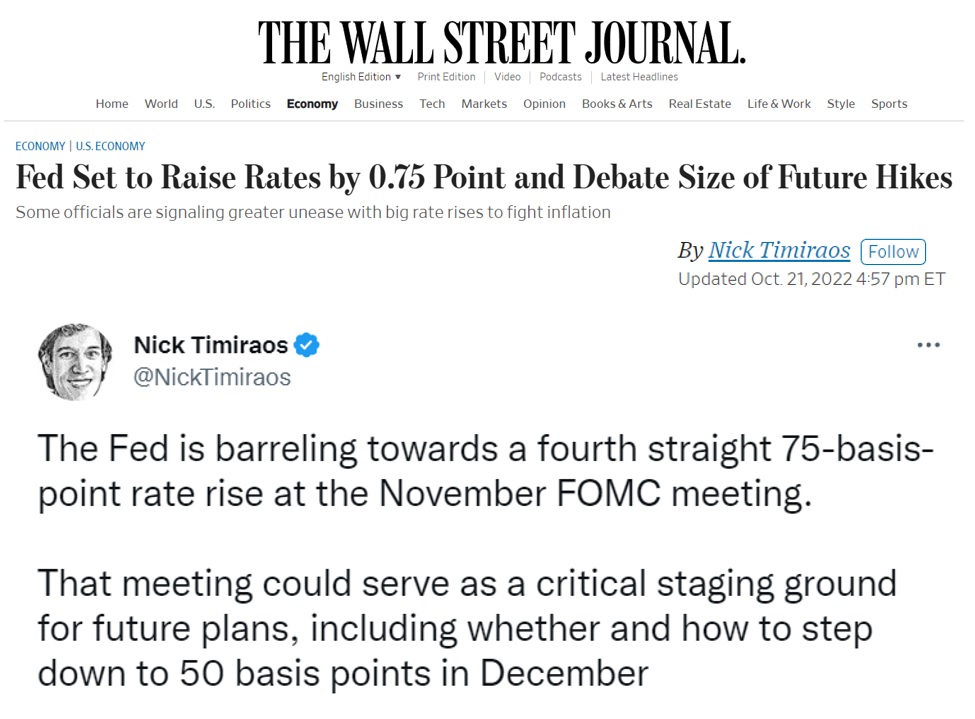

전날에 이어 시작은 썩 좋지 않았습니다. 국채 금리가 연이어 계속 오르고 있어 증시는 힘이 없었습니다. 최근들어 FED가 기준금리를 5%까지 올릴 수도 있다는 의견이 지배적일 만큼, 금리 인상에 대한 우려는 점점 커지고 있었습니다. 10월 CPI(소비자물가지수) 예상치 역시 8.1%를 예상할 정도로 인플레이션은 아직 잡힌다는 느낌이 없습니다. 이런 와중에 FED 위원들의 연이은 매파적 발언은 금리 인상에 대한 공포를 부추기고 있었습니다. 게다가 오늘이 옵션 만기일이라 증시의 변동성은 심할 수도 있었습니다. 그러나 본장이 개장될 즈음, 증시는 갑자기 분위기가 바뀌었습니다. 미국 시간으로 아침 8시 52분에 WSJ(Wall Street Journal)에 Nick Timiraos 기자의 기사가 실린 뒤 증시는 상승하기 시작했습니다. 닉 티미라오스 기자는 FED의 비공식 대변인입니다. 닉 티미라오스 기자의 'Fed Set to Raise Rates by 0.75 Point and Debate Size of Future Hikes'라는 기사가 나온 뒤 증시는 상승하기 시작했습니다.

기사의 내용을 살펴보면, "FED는 40년 만에 가장 빠른 속도로 지난 8개월 동안 금리를 올렸으며, 12월에는 금리 인상 속도를 조절할 수 있다. FED는 지난 3월부터 금리를 대폭 인상하여 인플레이션을 어느 정도 누그러뜨렸다. 이에 제롬 파월 의장은 약간은 발을 뗄 수(금리 인상 속도를 조절할 수 있다는 말)도 있다. 11월 FOMC까지는 75bp 인상이 예상된다. 이는 4번 연속 75bp 인상으로, 최근 금리를 생각해보면 엄청난 속도이다. 달러의 강세가 최고치에 달하면서 일본과 영국 등의 통화가 급락했고, 전 세계적으로 혼란스러운 상황이다. FED는 12월에도 75bp를 올리지 않고(12월에도 75bp 인상이 지배적이었음), 50bp인상할 것으로 예상된다. 이제 인플레이션과의 싸움은 끝나가고 있다. 하지만 아직 인플레이션이 완전 끝난 것은 아니다. 특히 임대료 상승은 여전하고, 이런 추세는 내년까지 이어질 수 있다. 에너지 비용 문제도 여전히 까다로운 문제이다. 하지만 2월에 0%에 가까웠던 금리가 올해 12월에는 4.5%가 될 것이다. 주택 시장 거래는 감소하였고, 주식, 채권, 암호화폐 시장의 하락도 이어졌다. 내년에는 경기 침체가 일어날 수도 있고, 내년에 FED가 금리를 또 인상할 수도 있다. 하지만 적어도 지금은 최악의 상황이 정말 끝났다고 볼 수 있다."

최근 들어 유가가 다시 오르는 등 과연 인플레이션이 정말 끝나가고 있는 게 맞나? 란 생각이 들기도 하지만, 지금껏 FED가 강하게 주장했던 것들이 조금은 완화될 수도 있다는 기대를 심어주는 기사입니다. 11월 75bp 인상이야 기정 사실이지만, 12월부터 금리 인상 속도가 조절될 수도 있다는 기대를 안겨 주는 기사 덕분에 시장은 갑자기 분위기가 180도 뒤바뀌며 상승했습니다. 인플레이션이 전혀 잡히고 있지 않은 지금의 현실에서 왜 FED의 공격적 금리 인상에 제동이 걸렸을까요? 근원물가지수는 오히려 상승했는데도 말입니다. 이는 아무래도 국채 금리의 영향이 큰 것으로 보입니다. 10년물 국채 금리가 4.3%까지 순식간에 오르는 건 위험한 일입니다. 게다가 영국, 일본 등에서 국채 금리의 급등으로 여러 문제가 터지는 등 기준 금리를 급하게 인상한 데 따른 부작용이 곳곳에서 나타나고 있습니다. 국채 금리가 급격히 오르는 건 국채 가치가 급격히 떨어진다는 말입니다. 여기에 덧붙여 다른 나라에서도 미국 국채를 잘 사주지 않고 있는데, 더 나아가 가지고 있던 미국 국채마저 계속 팔아제끼는 상황이 이어진다면 미국도 위험에 빠질 수 있습니다.

돈을 많이 풀어서 생긴 인플레이션 때문에 긴축 정책을 펼치고, 금리를 인상하고 있는 FED가 인플레이션이 전혀 잡히지 않고 있는 상황에서 피봇(시장에 다시 돈을 풀어 시장을 살리는 일)을 하는 게 말이 안 되는 일 같지만, 이런 부작용을 보면 어쩔 수 없는 선택일 수도 있습니다. 어쨌든 FED가 금리 인상을 예고한 대로 하지 못할 수도 있다는 기대감을 불어 일으킨 뒤, 미국 국채 금리는 조금 진정하는 모습이었고, 3대 지수는 오늘 하루종일 상승하는 모양세였습니다. 결구 다우존스는 2.47% 상승, 나스닥은 2.31% 상승, S&P500은 2.31% 상승하며 장을 마감했습니다. 지난 10주의 금요일 중 8번이 하락하며 마감했었는데, 오랜만에 금요일을 상승하며 마감하는 한주였습니다.

천정부지로 치솟던 미국 국채 금리는 닉 기자 덕분에, 달러 인덱스는 일본 정부 개입 덕분에 한 숨을 돌린 하루

장 초반만 하더라도 미국 국채 2년물 금리는 4.6303%, 10년물 금리는 4.332%까지 올랐으며, 달러 인덱스도 113.91까지 올랐습니다. 미국 국채 2년물은 2007년 이후 최고치였으며, 국채 10년물은 2008년 이후 최고치였습니다. 미국 국채 10년물은 장기 국채를 대표하는 국채입니다. 이런 미국 국채 10년물의 상승 속도는 최근 거의 밈 주식 수준입니다. 지난 8월 1일 미국 국채 금리 10년물의 금리는 2.62%에 불과하였습니다. 겨우 80일 만에 미국 국채 10년물의 금리는 2.62%에서 4.33%까지 1.71%가 올랐습니다. 80일 만에 금리가 무려 65.3%가 상승한 것입니다. 2020년 7월에 10년물 국채 금리는 0.54%였으니, 2년 3개월 만에 국채 금리가 7배 상승한 것입니다. 국채가 무슨 주식도 아니고 이렇게 급격하게 금리가 상승하는 것은 문제입니다. 국채 금리의 급등으로 영국 LDI 파생상품에 의한 연기금 운용사들의 파산 위기 역시 국채 금리 급등에 의한 부작용 중 하나입니다. FED 입장에서는 인플레이션을 잡기 위해 금리를 계속 올려야 하겠지만, 다른 곳곳에서 부작용이 일어날 수 있다는 점도 신경써야 하는 상황입니다.

엔화의 가치는 연일 하락하면서 어느덧 32년 만의 최저 기록인 1달러당 150엔까지 내려왔습니다. 달러 대 엔화 가치의 비율은 오늘 152에 육박하면서 32년 만의 최고치를 달성했습니다. 1달러당 152엔이라는 말은 152엔을 줘야 1달러를 받을 수 있다는 말로, 달러의 가치는 상승, 일본 엔의 가치는 하락을 말합니다. 이전에도 한 번 개입했던 일본 정부는 오늘 한 번 더 개입하며 엔화 약세 현상을 조금 누그뜨렸습니다. 일본 정부의 개입 이후 엔화는 극적으로 상승하며 1달러당 146엔까지 내려갔다가 147엔으로 마무리됐습니다. 1달러당 150엔이 왜 중요하나면, 미국 국채 10년물 금리의 마지노선이 4%였습니다. 4% 넘는 게 뭔 대수냐 할 수도 있지만, 4%가 심리적 마지노선이었습니다. 10년물 금리가 4%가 넘어가면서 증시는 고꾸라졌습니다. 엔화도 마찬가지로 1달러당 150엔이 마지노선이었는데, 오늘 150선마저 깨지고 152엔까지 엔화 약세가 심해지다 보니, 일본 정부가 개입하였습니다. 이로 인해 한때 114에 육박하던 달러 인덱스는 하락하여 111.88로 마무리했습니다.

유가, 유럽 천연 가스 모두 하락세

유가 WTI는 엔화 강세에 의한 달러 약세 등에 의해 어제보다 소폭 상승하였습니다. 9월 한때 70대에 머물던 유가는 어느덧 80~95 선에서 왔다갔다 합니다. 에너지 가격의 하락 덕분에 CPI가 그나마 조금 잡혔었는데 이러다 CPI가 더 높아지는 건 아닌지 우려가 되기도 합니다. 이틀 연속 상승했던 유럽 천연 가스는 다시 하락하였습니다. 유럽 천연 가스는 지금 하락을 하든, 상승을 하든 그 폭이 큰 편입니다. 다행인 것은 올해 유럽의 겨울 기온이 예년보다 높다는 예측입니다. 유럽의 겨울 에너지 대란은 결국 추위에 의한 것인데, 예년보다 춥지 않은 기온이라면 에너지 가격도 나쁘지 않을 수 있습니다. 물론 근본적인 원인(전쟁)이 해결된 것은 아니기에 여전히 불안 요소는 많습니다.

예측치보단 높은 실적 발표, 그러나 속을 들여다보면 과연?

S&P500 기업의 20%가 3분기 실적을 발표했습니다. 이들 중 72%의 기업은 예측치보다 높은 EPS(순이익)를 발표했습니다. 이는 5년 평균인 77%, 10년 평균인 73%보단 낮습니다. 이익 증가율은 평균 2.3%를 초과했는데, 지난 5년 평균은 8.7% 초과, 10년 평균은 6.5% 초과입니다. 남은 80%의 기업까지 실적을 발표하면 이익 증가율은 1.5%까지 떨어집니다. 만약 에너지 섹터를 제외해 버리면, 이익 증가율은 마이너스 4.9%가 예상됩니다. 게다가 월가의 예측치보다 높은 EPS를 발표했던 기업들 대부분도 작년 동기 대비 EPS는 하락하였습니다. 인플레이션으로 물가는 상승한 탓에 매출은 작년 동기보다 높아졌지만, EPS가 더 하락했다는 건 기업들의 실적이 나빠졌다고 봐야 합니다. 어제 충격을 줬던 스냅의 경우 작년 동기보다 EPS가 무려 163% 하락했습니다. 실적이 좋게 나와 상승했떤 금융주들 역시 작년 동기 대비 EPS는 모두 20~50% 낮아진 상태입니다.

*아메리칸 익스프레스(AXP): 아메리칸 익스프레스 3분기 EPS(순이익)는 2.47달러로 예상치 2.40달러보다 높았으며, 매출 역시 136억 달러로 예상치 135억 달러보다 높았습니다. 매출은 작년 동기 대비 24%나 증가하였습니다. 3분기 순이익은 3%가 증가한 18억 8,000만 달러였습니다. 전체 카드 회원 지출은 21%, 매출은 24%가 증가하였습니다. CEO는 여행 및 엔터테인먼트 분야의 강력한 성장에 힘입어 펜데믹 이전 수준을 넘어섰다고 밝혔습니다. 펜데믹 봉쇄 이후 점차 개방이 되면서 레저 및 비지니스 여행 수요가 증가한 덕분에 올해 주당 이익(EPS) 가이던스도 상향 조정했습니다. 하지만 경제적 충격을 대비한 대손충당금(대출을 갚지 못하고 연체될 경우를 대비하여 모아둔 자금, 실적에서 손실로 잡힘)을 예측치인 6억 410만 달러보다 높은 7억 7,800만 달러나 추가로 잡았습니다. 아미레칸 익스프레스 주가는 오늘 1.73% 하락한 뒤 애프터마켓에서 0.21% 상승하였습니다.

*버라이즌(VZ): 버라이즌 3분기 EPS(순이익)는 1.32달러로 예측치 1.29달러보다 높았으며, 매출은 342억 달러로 예상치 338억 달러보다 높았습니다. 하지만 구독자(휴대폰 가입자) 수가 3분기에 8,000명만 증가하는 수준에 그쳤습니다. 버라이즌 경쟁사인 AT&T는 3분기에 구독자가 70만 8,000명이 증가하였는데, 여기에 비하면 매우 저조한 수준입니다. 버라이즌은 올해 들어 인플레이션 현상이 심한 탓에 가격을 추가로 더 올렸는데, 오히려 가입자는 더 감소하는 역효과가 발생하였습니다. 올해 EPS 가이던스도 이전보다 하향 조정하였습니다. 버라이즌의 주가는 오늘 4.46% 하락하였습니다.

'미국 주식 뉴스' 카테고리의 다른 글

| 10월 24일(월) / 미국 주식 뉴스 / FED의 금리 인상 속도 조절, 본격적 실적 발표 주간 (162) | 2022.10.24 |

|---|---|

| 10월 23일(일) / 미국 주식 뉴스 / 일주일 동안 다우, 나스닥, S&P500은 상승 / 국채 금리도 상승 (47) | 2022.10.23 |

| 10월 21일(금) / 미국 주식 뉴스 / 국채 금리 상승에 따른 3대 지수 하락 (117) | 2022.10.21 |

| 10월 20일(목) / 미국 주식 뉴스 / 국채 금리 급등, 테슬라는 애플+아람코 시총 넘을 것 (147) | 2022.10.20 |

| 10월 19일(수) / 미국 주식 뉴스 / 좋은 실적과 함께 상승세 유지, 애플 수요 감소 우려 (71) | 2022.10.19 |

댓글