나쁘지 않은 실적, 국채 금리 급락, 경제 둔화 지표 발표로 증시는 3일 연속 상승, 그러나 애프터마켓에서는 전혀 다른 분위기

프리마켓에서는 3대 지수 모두 분위기가 썩 좋지는 않았습니다. 개별 종목에 따라 상승과 하락을 오가며 반복하는 분위기 속에서, 시장은 혼란스러운 상황이었습니다. 월요일과 화요일 이틀 연속 상승한 탓에 '다시 베어 마켓 랠리가 오는 건가?' 란 기대 섞인 우려 속에 시작된 프리마켓은, 갈피를 잃고 헤메는 모습이었습니다.

하지만 본장이 시작되고 3대 지수는 상승하기 시작했습니다.

첫째, 프리마켓에서 발표된 기업들의 실적이 좋게 나왔기 때문입니다. 3M은 실적은 괜찮게 나왔지만 가이던스를 하향 조정하며 시장에 실망을 안겼지만, UPS, GM, 코카콜라 등의 기업은 예상한 것보다 실적이 꽤 많이 잘 나오면서 증시를 끌어 올렸습니다. 특히 GM은 EPS가 예상치보다 20%, 작년 동기보다 48% 증가한 수치가 나오며 시장을 깜짝 놀라게 했습니다. 그동안 우려됐던 공급망 부재도 점차 해결되는 모습이 보이고, 수요 역시 미국에서만 20% 넘게 증가하는 등 좋은 모습을 보였습니다. 코카콜라는 인플레이션과 상관 없이 매번 좋은 실적을 내는 기업이어서 기대치가 낮은 건 사실입니다. 하지만 달러 강세 현상이 이렇게 심한 와중에 실적도 잘 나오고, 가이던스도 상향한 덕분에 증시 전체를 끌어올리는 기폭제가 되었습니다. 이번주부터 본격적인 실적 시즌이 시작되는데, 다른 기업들의 실적에 대한 기대감을 덩달아 높이며 증시는 상승세를 탔습니다.

둘째, 미국 국채 금리가 급격하게 하락했기 때문입니다. 프리마켓에서는 큰 움직임이 없었는데 본장이 열린지 얼마 되지 않아 미국 국채 2년물과 10년물 금리는 급격하게 하락했습니다. 어제 4.51%로 마감했던 2년물 국채 금리는 1시간 만에 4.48%에서 4.40%까지 8bp가 급락했으며, 10년물 금리는 1시간 만에 4.17%에서 4.07%까지 10bp가 급락했습니다. 오전 한때 10년물 금리는 4% 선까지 내려오며 증시의 분위기를 좋게 만들었습니다.

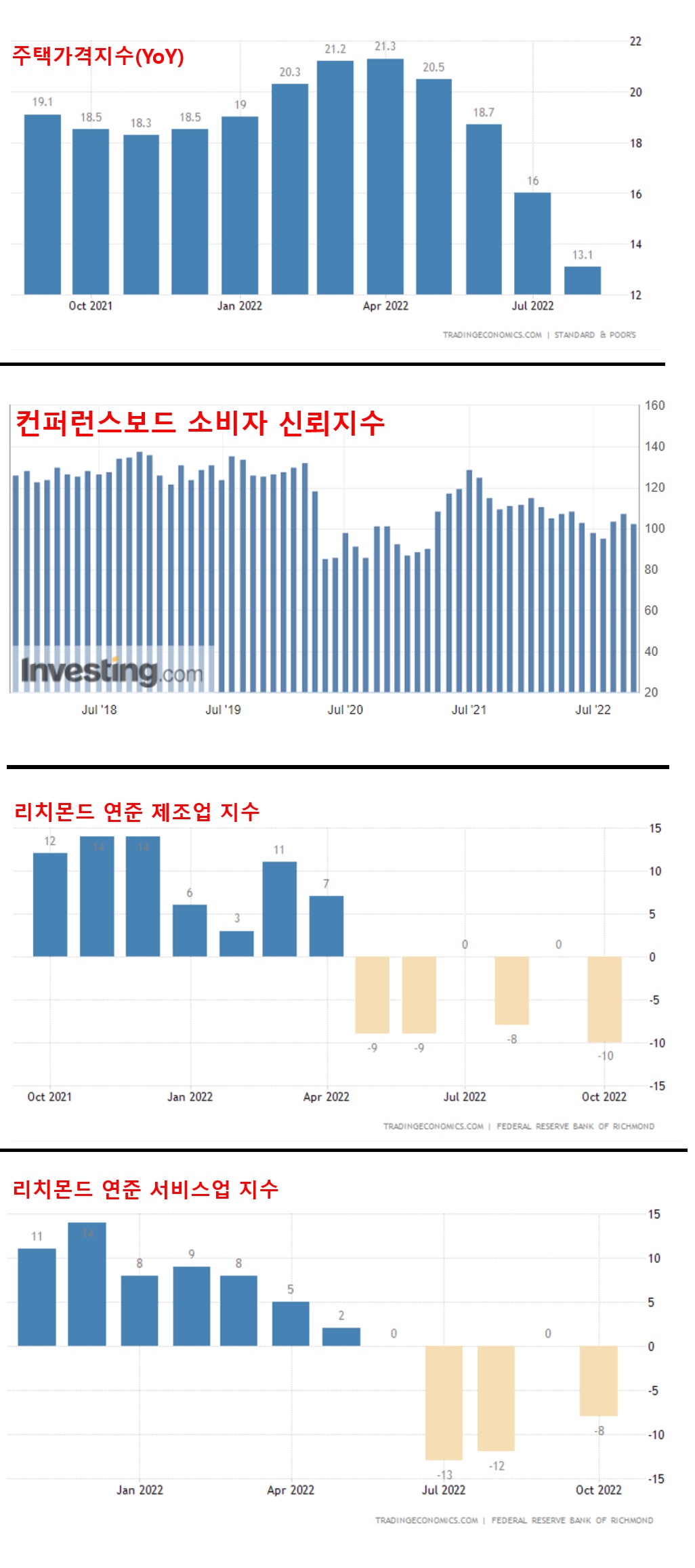

셋째, 주택가격지수, 컨퍼런스보드 소비자 신뢰지수, 리치몬드 연준 제조업 지수 등 경기 침체를 나타내는 경제 지표가 연이어 발표됐기 때문입니다. 주택가격지수는 2021년 2월 이후 최저치인 13.1%가 나왔으며, 컨퍼런스보드 소비자 신뢰지수는 102.5로 예측치인 106.5보다 낮게 나왔습니다. 리치몬드 연준 제조업 지수는 -10이 나오며 펜데믹 이후 최저치를 기록했습니다. 어제 S&P 글로벌 PMI가 낮게 나온 것과 동일선상에서 생각할 수 있는 결과들인데, 주택가격지수 하락은 주택 시장의 둔화를, 소비자 신뢰지수 하락은 소비 감소를, 제조업 지수 하락은 경기 둔화를 알려주는 상황이다 보니, FED가 금리를 공격적으로 인상하지 않을 수도 있다는 기대감을 투자자들에게 안기며 증시 상승을 이끌었습니다. 미국 국채 금리가 하락한 이유도 경제 지표가 좋게 나오지 않은 덕분에 FED의 공격적 금리 인상이 예상한 것보다 낮게 조절될 수 있다는 생각이 반영된 결과로 보입니다.

점심을 지나 오후에도 상승세는 꺾이지 않았습니다. 사실 오후에는 미국 국채 금리가 하락세를 멈추고 다시 상승하는 분위기여서 증시가 하락하는 것 아니냐는 우려도 있었습니다. 하지만 증시는 힘이 꺾이지 않고 계속 상승세를 유지하며 하방 압력을 버텼습니다.

첫째, 음모설로 나돌던 중간 선거를 앞둔 바이든 정부의 FED 압박(협박?) 소문이 사실로 점차 드러나고 있기 때문입니다. 오늘 미 상원 은행위원회 위원장인 민주당의 셰로드 브라운은 FED 의장 파월에게 직접 편지를 보냈습니다. 브라운은 파월에게 "지금 인플레이션을 잡는 것도 중요하지만, 경기 침체에 대한 우려도 생각해봐야 한다. 금리 인상을 지금처럼 계속 한다면 고용 시장의 붕괴에 따라 실업률이 올라갈 텐데, 우리는 이런 위험을 받아들일 수 없다. FOMC는 고용 수준이 적절하게 유지될 수 있도록 노력해야 한다"라는 내용의 편지를 보냈습니다. 미국 상원 은행위원회는 영향력이 매우 강한 위원회로 FED 의장, 부의장 등 FED 주요 위원에 대한 인준권(임명을 승인하는 권리)을 가지고 있습니다. 지난주 금요일에 FED가 금리 인상 속도를 조절할 수도 있다는 기사가 나왔듯이, 이제는 FED 마음대로 금리를 인상하기 힘든 상황이 되어가 고 있습니다.

둘째, 월가 기관들의 목소리가 조금씩 변하고 있기 때문입니다. '하락장이 끝나고 이제는 상승장이다'는 건 절대 아니지만(그렇게 생각할 수 있는 호재는 아직 하나도 없지만), FED가 지금까지 해왔던 것처럼 공격적으로 금리를 인상하기는 힘들다는 생각을 하는 기관이 늘어나고 있습니다. 첫째 이유랑 같은 맥락인데, 며칠 전 뉴스에서도 계속 언급했듯이 채권 시장의 유동성 감소 및 여러 기관의 파생 상품 위험성 증가(LDI 등)와 더불어 경제 지표가 둔화 쪽으로 확연히 바뀌고 있는 지금의 상황에서 FED가 기존 방식대로 금리를 계속 인상하긴 어렵다고 보는 시각이 늘고 있습니다. 물론 아직도 근원 인플레이션 수치는 높은 상태이고, 주거비뿐만 아니라 임금(어제 발표된 S&P 서비스업 PMI, 오늘 발표된 리치몬드 서비스업) 상승등으로 인해 FED는 계속 압박을 받고 있어 지금처럼 계속 금리를 올려야 한다는 시각도 있습니다.

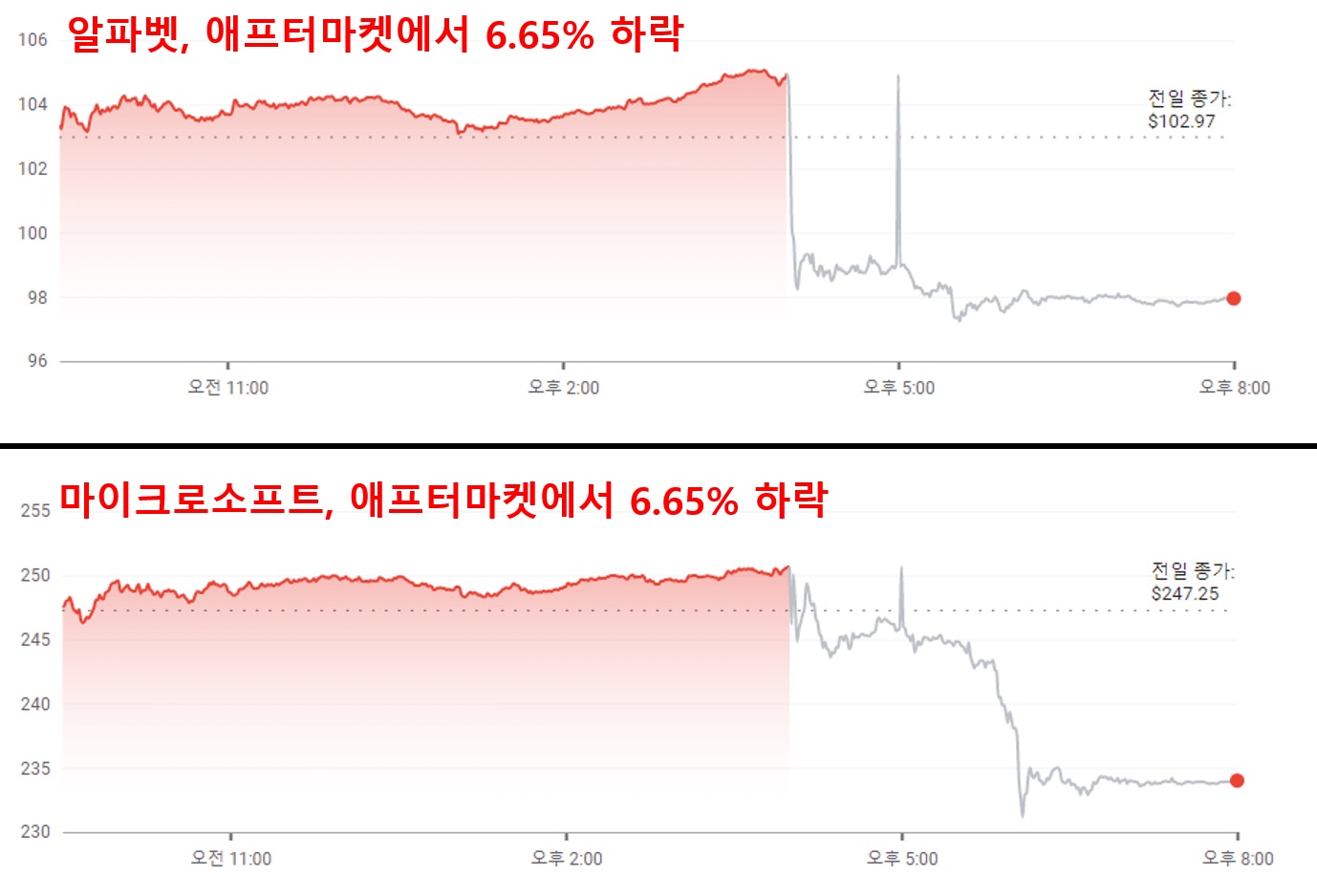

어쨌든 증시의 악재는 이미 알려진 악재들이며 더 이상 새롭거나 더 깊은 악재는 나오지 않았고, 악재들의 힘이 조금씩 약해지는 모습을 보였고 기업들의 실적도 예상치에 부합하거나 좀 더 높게 나오고 있어 3대 지수 모두 상승하며 장을 마감했습니다. 하지만 장이 마감된 후, 알파벳(GOOG)과 마이크로소프트(MSFT)의 실적이 나온 후 증시는 급락하기 시작했습니다. 오늘 본장까지 3일 연속 상승하며 오랜만에 베어마켓 랠리를 펼친 미국 증시는 내일 어떻게 될까요? 구글과 마이크로소프트의 실적이 잘 나왔더라면 하는 아쉬움이 큽니다. 내일은 메타의 실적이 발표되는데, 조금 걱정이 됩니다. 온라인 광고 매출에 크게 의존하고 있는 스냅과 알파벳 실적이 박살났는데, 메타의 실적은 과연 잘 나올 수 있을지 의문이 듭니다.

국채 금리, 달러 인덱스 모두 하락하며 증시는 상승

영국의 새로운 총리인 리시 수낵의 경제적 능력을 믿는 덕분일까요? 영국의 파운드는 강세, 영국의 국채 금리는 하락하며 그동안 국제시장에서 문제를 일으켰던 영국이 다시 원래 자리로 찾아가는 모습입니다. 덩달아 미국의 달러는 약세, 미국 국채 금리도 하락세입니다. 게다가 오전에 나왔던 경제 지표들 모두 'FED가 혹시 금리 인상 속도를 조절할 지도 모른다는 기대감'을 충분히 불어 일으킬 정도로 나쁘게 나온 덕분에 미국 국채 금리는 하락세를 유지하였습니다. 오늘 오전에는 미국 국채 2년물, 10년물 금리와 달리 인덱스 모두 가파르게 하락하였습니다. 덕분에 증시는 시원하게 상승하였습니다. 하지만 오후에도 계속 하락세를 유지하던 달러 인덱스와 달리 국채 금리는 꾸물꾸물 상승하기 시작했습니다. 오전에 급격히 하락했던 것과 달리 미국 국채 10년물 금리는 오후에 5bp 상승, 미국 국채 2년물 금리는 8bp 상승하였습니다. 하지만 오후에도 증시는 무너지지 않았습니다.

큰 움직임이 없는 유가와 100유로 밑에서 유지되는 유럽 천연가스

유가 WTI는 오늘 큰 움직임은 없었습니다. 요즘 유가는 국채 금리나 달러 인덱스에 비하면 움직임 폭이 크지 않은 편입니다. 최근에는 85달러 부근에서 계속 왔다갔다하고 있습니다. 새롭게 추가된 유가 상승, 혹은 하락의 이유가 더 이상 나오지 않고 있기 때문에 더 그런 것 같습니다. 유럽 천연가스는 어제 급락한 이후 소폭 상승하였지만, 여전히 100유로 밑에서 유지되고 있습니다.

전반적으로 나쁘지 않았던 3분기 실적 발표, 그러나 애프터마켓에서 충격 발생

*유나이티드파슬서비스(UPS): UPS 3분기 EPS는 2.99달러로 예측치인 2.86달러보다 높았으며, 매출은 242억 달러로 예측치인 244억 달러보다 낮았습니다. UPS는 2021년 매출이 973억 달러인 세계 최대 기업 중 하나이며, 220개 이상의 국가 및 지역의 물류 배송 서비스를 담당하는 기업입니다. EPS 2.99달러는 작년 3분기보다 10.3%가 증가한 수치이며, 매출 242억 달러는 작년 3분기 매출보다 4.2% 증가하였습니다. 3분기 영업 이익은 31억 달러로, 작년 3분기 대비 7.5% 증가하였습니다. UPS CEO는 "거시적 환경은 매우 역동적인 상황이지만, 우리는 적절히 통제하며 전략적으로 잘 대응하여 2022년 예상 목표를 달성하고 있다"라고 말하며 자신감을 나타냈습니다. 작년 3분기 미국 내 수익은 142억 달러였고, 영업이익은 14억 달러였는데, 이번 3분기 미국 내 수익은 154억 달러, 영업이익은 16억 달러로 올해 기업 운영을 잘한 것으로 보입니다. 다만 국제 부문에서는 작년 3분기 수익이 47억 달러, 영업이익이 10억 달러였는데, 이번 3분기에는 수익이 48억 달러, 영업이익은 9억 9,700만 달러로 미국 내 수익에 비하면 부진한 모습을 보였습니다. 수익 중 항공, 해상 화물 운송은 작년 동기보다 6.3%나 감소하였지만, 물류 및 의료 사업이 성장한 덕에 매출 감소세가 크지 않았습니다.

*제너럴 모터스(GM): GM의 3분기 EPS는 2.25달러로 예상치인 1.88달러보다 20% 가량 서프라이즈였으며, 매출은 418.89억 달러로 예상치인 422.20억 달러보다 낮았습니다. 공급망 부재에 따라 수요가 많은 SUV 및 픽업 트럭의 판매량은 줄어들었지만 수익은 높아졌습니다. 조정 순이익인 43억 달러로 작년 3분기 29억 달러보다 크게 높았습니다. 조정 이익률은 10.2%로 작년 3분기 10.7%에 비해 소폭 감소하였습니다. GM의 차량 판매 중 82.9%는 북미아메리카에서 판매되었으며, 작년 3분기 21억 달러보다 크게 상승한 39억 달러의 수익을 냈습니다. 3분기 EPS 서프라이즈에도 불구하고, 4분기 가이던스는 높이지 않고 종전 그대로 유지했습니다. 3분기 EPS 2.25달러는 작년 3분기 대비 무려 48%가 증가한 수치입니다. 공급망 부재의 어려움 속에서도 3분기 동안 북미 공장 가동률 100%를 유지하였으며, 북미 3분기 자동차 판매량이 작년 대비 24%나 증가하였습니다. GM의 CEO는 "세계적인 경기 침체를 우려하며 자동차 수요가 감소할 수 있음을 걱정하는 목소리가 있다. 하지만 지금까지 확인된 것은 없다. 재고가 조금 더 많아지긴 했지만, 이는 생산 속도가 점점 빨라져서 생긴 현상이지 수요가 없어서 생긴 것은 아니다."라고 말하며, 시장의 수요는 여전히 견고하다고 말했습니다.

*코카콜라(KO): 코카콜라 3분기 EPS는 0.69달러로 예상치인 0.64달러보다 8.34% 높았으며, 매출은 111억 달러로 예상치인 104.96억 달러보다 5.75% 높았습니다. 코카콜라는 인플레이션에 큰 영향을 받지 않는 모습을 계속 보여 왔습니다. 가격을 소비자에게 전가시킬 수 있는 코카콜라는 가격을 계속 올리고 있지만, EPS와 매출 모두 예상치보다 늘 높게 나옵니다. 코카콜라는 3분기 동안 포장 비용 절약을 위한 반품 가능한 병으로 기존 병을 대체하는 등 회사 경영을 위해 여러 방면으로 노력하고 있습니다. 3분기 순이익은 28억 3,000만 달러로 작년 3분기 순이익 24억 7,000만 달러보다 높았습니다. 기존의 가이던스도 상향 조정했는데, EPS의 증가 폭을 기존 5~6%에서 6~7%로 상향 발표했으며, 매출 증가율 역시 기존 12~13%에서 14~15%로 상향 조정했습니다. 인플레이션이 높고, 달러 강세 현상은 여전하지만 코카콜라는 수익과 매출에 큰 타격을 입지 않고 있습니다. 코카콜라는 지난 4분기(2021년 4분기~2022년 3분기) 모두 예상치를 상회하는 실적을 발표해왔습니다.

*3M(MMM): 3M의 3분기 EPS는 2.69달러로 예상치인 2.59달러보다 3.79% 높았으며, 매출은 86.19억 달러로 예상치인 86.70억 달러보다 0.59% 낮았습니다. 영업 이익률은 작년 3분기 20%보다 크게 상승한 48.2%였지만, 조정 영업 이익률은 21.5%로 작년 3분기 21.1%와 비슷했습니다. 3분기 매출은 달러 강세 현상으로 인해 작년 3분기보다 4% 감소하였습니다. 코비드19가 잠잠해지면서 마스크 관련 수요가 작년보다 감소한 것도 매출에 영향을 미쳤습니다. 영업 현금 흐름은 작년 동기 대비 18%나 감소한 15억 달러였으며, 잉여 현금 흐름 역시 작년 동기 대비 16%나 감소한 14억 달러였습니다. 3M은 배당금과 총 주식 환매를 통해 주주에게 10억 달러를 반환했으며, 자사주 매입을 통해 1,600만 달러에 해당하는 3M 주식을 소멸시켰습니다. 3M CEO는 "우리는 매우 불안한 환경 속에서도 우리의 전력을 잘 수행하며 고객들에게 적절한 상품을 제공하고 있다. 일회용 마스크 판매는 감소하였지만, 적절히 대응하며 우리는 계속 성장하고 있다."라고 말하며 기업을 경영하기 쉽지 않은 상황임을 밝혔습니다. 가이던스에서는 연간 총 매출을 기존 -2.5~-0.5%에서 -3.5~-3.0%로 하향 조정했으며, 주당 순이익도 기존 10.30~10.80 달러에서 10.10~1.35 달러로 하향 조정했습니다.

*마이크로소프트(MSFT): 마이크로소프트 3분기 EPS는 2.35달러로 예상치인 2.30달러보다 높았으며, 매출은 501.2억 달러로 예상치 495.6억 달러보다 높았습니다. 매출은 작년 3분기 대비 11% 증가하였지만, 순이익이 14%나 감소하였습니다. EPS는 작년 3분기 대비 13%나 감소하였습니다. 클라우드 매출은 작년 3분기 대비 35% 증가하였는데, 예측치는 36~37%로 예측치보다 낮은 성장률입니다. 클라우드 매출 성장률은 올해 1분기 때 46%, 2분기 때 40%였는데, 점점 성장률이 둔화되고 있는 모습입니다. Windows OEM 판매는 작년 3분기 대비 15% 감소하였습니다.

세부적으로 살펴보면, 생산성 및 비지니스 프로세서(Productivity and Business Processes) 수익은 전년 3분기 대비 15%나 증가한 164억 7,000만 달러로 예상치 161억 3,000만 달러보다 높았습니다. 영업 이익은 작년 3분기 대비 19%나 증가한 83억 2,000만 달러로 예측치인 78억 8,000만 달러보다 높았습니다. 오피스 상업용 제품 및 클라우드 서비스(Office Commercial Products and Cloud Services) 수익은 작년 3분기 대비 13% 증가하였습니다. 마이크로소프트365 구독자는 2분기보다 160만 명이 증가하여 6,130만 명이 되었습니다. 지난 2분기 때는 130만 명이 증가하였는데, 이번에는 160만 명이 증가하였습니다. 인텔리전트 클라우드(Intelligent Cloud) 매출은 작년 3분기 대비 26%가 증가한 203억 3,000만 달러로 예상치인 204억 1,000만 달러보다 낮았습니다. 하지만 영업 이익은 89억 8,000만 달러로 예측치인 88억 5,000만 달러보다 높았습니다. 개인 컴퓨터(Personal Computing) 매출은 작년 3분기 대비 3% 증가한 133억 3,000만 달러로 예상치인 131억 6,000만 달러보다 높았으며, 영업 이익은 작년 3분기 대비 9% 감소한 42억 2,000만 달러로 예상치인 44억 달러보다 낮았습니다. 윈도우 상업용 제품 및 클라우드 서비스(Windows Commercial Products and Cloud Services) 매출은 Microsoft365 덕분에 작년 3분기 대비 15% 성장하였습니다. 게임(Gaming) 부문은 작년 3분기 대비 매출이 4% 증가하였습니다. 검색 및 뉴스 광고(Search and News Advertising) 매출은 저년 3분기 대비 21%가 증가하였으며, Microsoft Edge의 시장 점유율이 상승한 덕분입니다. 배당금과 자사주 매입을 통해 주주들에게 97억 달러를 돌려주었는데, 46억 달러의 비용은 자사주 매입에, 51억 달러 비용은 배당금으로 지출했습니다. 잉여현금흐름(Free Cash Flow)은 전년 3분기 대비 10% 감소한 169억 달러로 예상치인 175억 1,000만 달러보다 낮았고, 영업현금흐름 역시 전녀 3분기 대비 5% 하락한 232억 달러로 예상치 246억 5,000만 달러보다 낮았습니다.

다음 4분기 가이던스를 살펴보면, 생산성 및 비지니스 프로세서(Productivity and Business Processes) 매출은 기존 171억 1,000만 달러에서 166억~169억 달러로 낮췄으며, 인텔리전트 클라우드(intelligent Cloud revenue) 매출 역시 기존 218억 7,000만 달러에서 212억 5,000만 ~ 215억 5,000만 달러로 낮췄습니다. 개인 컴퓨터(Personal Computing) 매출 가이던스도 기존 168억 3,000만 달러에서 145억~149억 달러로 꽤 큰 폭으로 낮췄습니다. 총 매출은 기존 예상치인 562억 2,000만 달러에서 523억 5,000만 ~ 533억 5,000만 달러로 가이던스를 꽤 큰 폭으로 낮췄습니다.

실적만 뜯어놓고 보면 구글과 마이크로소프트는 하늘과 땅 차이입니다. 구글은 예상보다 형편 없는 실적을 내어 놓았지만, 마이크로소프트는 생각보다 견조한 실적을 발표했습니다. 특히 강달러 현상의 심화, 소비 감소 등의 악재 가운데에서도 성장세가 아직 유지되고 있다는 점은 마이크로소프트가 기업 운영을 얼마나 효과적으로 하고 있는지 알 수 있는 부분입니다. 하지만 마이크로소프트 주가 역시 실적 발표 후 애프터마켓에서 구글과 똑같은 수치인 6.65%가 하락했습니다. 이는 아마도 어닝콜에서 다음 분기인 4분기 가이던스를 하향 조정한 탓으로 보입니다. 작년 3분기 대비 순이익은 14% 감소, EPS 역시 13% 감소하긴 했지만, 과연 6.65%나 하락할 만한 결과인지는 의문입니다. 마이크로소프트는 올해 들어 벌써 25%가 하락했기 때문입니다.

*알파벳(GOOG): 알파벳의 3분기 ESP는 1.06달러로 예상치 1.25달러보다 15%나 낮게 나왔으며, 매출 역시 690.9억 달러로 예상치 705.8억 달러보다 낮았습니다. 작년 동기 대비 매출은 6.1%가 증가했습니다. 매출이 증가했으니 좋은 것 아니냐고 반문할 수 있겠지만, GOOG은 성장주입니다. 작년 3분기 매출 성장률이 41%였다는 점을 생각하면 이번 6% 매출 증가는 심각한 수준입니다. 올해 1, 2분기 때 페이스북(지금은 메타)은 마이너스 성장률을 발표하며 폭락했으며, 넷플릭스 역시 구독자 성장률이 마이너스로 내려가면서 주가는 폭락했습니다. 성장주 매출이 6%라면 성장주로 보긴 어렵습니다.

세부사항을 살펴보면, 구글 광고 수익(Advertising)은 작년 3분기 대비 2.5% 증가한 544억 8,000만 달러로, 예상치 565억 9,000만 달러보다 낮았습니다. 구글 검색 및 기타 매출(Search & Other)은 작년 3분기 대비 4% 증가한 395억 4,000만 달러로 예상치인 409억 3,000만 달러보다 낮았습니다. 유튜브 광고 수익(Youtube Ads)은 작년 3분기 대비 2% 오히려 감소한 70억 7,000만 달러로 예측치인 74억 2,000만 달러보다 낮았습니다. 네트워크 매출은 작년 3분기 대비 4.6% 감소한 78억 7,000만 달러로 예상치 82억 3,000만 달러보다 낮았습니다. 기타(Other) 매출은 작년 3분기 대비 2% 증가한 68억 7,000만 달러로 예측치 67억 2,000만 달러보다 높았습니다. 클라우드 매출은 작년 3분기 대비 38% 증가한 68.7억 달러로 예상치 66.1억 달러보다 높았습니다. 하지만 구글 클라우드는 여전히 적자로, 3분기 동안 약 7억 달러의 손실을 입었습니다. 게다가 3분기 영업이익이 171억 3,000만 달러인데, 이는 예측치인 196억 4,000만 달러보다 13%가 낮은 실망스러운 수치입니다. 영업 현금 흐름 역시 233억 5,000만 달러로 예상치인 245억 4,000만 달러보다 낮았습니다. 중요 지표인 잉여 현금 흐름(Free Cash Flow)은 167억 달러로 예측치인 188억 2,000만 달러보다 많이 낮았는데, 이는 3분기에 구글이 자사주 매입으로 154억 달러를 사용했기 때문입니다.

게다가 구글은 3분기 실적이 실망스러운 가운데에서도 직원을 더 채용하여 3개월 만에 직원 수가 12,785명이나 증가했습니다. 1분기(3달)만에 직원 수가 7%가 증가한 것은 의아스럽습니다. 4분기 상황도 썩 밝지 못한 상황인데 직원 수마저 늘어나고 있으니, 구글의 4분기 실적 역시 어둡습니다. 마진이 좋지 못한 상황인데 임금 지출은 늘고 있으니, 이를 어떻게 해야 할까요? 광고형 수익이 대부분인 구글의 앞날이 왜 이렇게 어두워 보일까요? 실적 기대치가 올라가며 오늘 1.90% 오른 GOOG은 실적 발표 후 6.65%가 하락하며 97.95달러로 애프터마켓을 마감했습니다.

*비자(V): 3분기 비자 EPS는 1.93달러로 예상치 1.86달러보다 높았으며, 매출은 78억 달러로 예상치 75.5억 달러보다 높았습니다. 3분기 영업이익은 50억 9,000만 달러로 작년 3분기 43억 2,000만보다 높았으며, 순이익은 39억 4,000만 달러로 작년 3분기 35억 8,000만 달러보다 10% 증가하였습니다. 또한, 순수익은 77억 9,000만 달러로 작년 3분기 대비 19%나 증가하였습니다. 반면 운영 비용 역시 작년 3분기 대비 20% 증가한 27억 달러가 나왔습니다. 비자 CEO는 "소비자들의 지출 추세는 꺾이지 않고 탄탄하다. 소비자 소비력, 전자 상거래 소비 회복, 여행 인원 증가 등으로 인해 실적이 예상치보다 잘 나왔다. 거시경제의 불확실성과 전쟁 등 지정학적 역풍에도 불구하고 순이익, EPS 등이 전년 동기 대비 증가하였다"라고 말하며, 실적이 좋게 나온 원인을 분석했습니다. 올해 예상되는 비자의 EPS는 7.01달러로 작년 5.63달러보다 24%나 증가한 수치입니다. 좋은 실적을 발표한 비자는 오늘 2.01%가 상승하였으며, 애프터마켓에서도 0.84%가 상승했습니다.

FED의 금리 인상 속도 조절에 무게를 싣는 경제 지표들

*미국 주택 가격 지수(S&P CoreLogic Case-Shiller): 미국 주택 가격 지수는 1년 전과 비교하면 13.1% 상승한 것으로 나왔습니다. 13.1%는 낮은 수치는 아니지만, 지난달 16%보다 낮으며 예측치인 14.4%보다도 낮습니다. 1년 전보다는 오른 가격이지만, 1달 전보다는 하락했다는 걸 알 수 있습니다. 13.1% 상승은 2021년 2월 이후 최저치입니다. 주택 가격 지수는 지난 4월에 21.3% 상승으로 피크를 찍은 뒤 4개월째 하락세입니다. 즉, 4월에 주택 가격이 최고치를 찍은 뒤, 4개월 동안 계속 주택 가격이 하락하고 있다는 것입니다. 주택 가격이 하락하고 있다는 건, FED가 가장 원하는 항목 중 하나입니다. 주택 가격 및 임대료 상승이 근원 인플레이션에서 가장 비중이 높은 항목이기 때문입니다. 여전히 1년 전보다는 인플레이션 수치가 높지만, 주택 가격의 하락은 인플레이션이 정점을 찍고 감소하고 있다는 걸 말해줍니다.

*컨퍼런스보드(Conferene Board) 소비자 신뢰지수: 컨퍼런스보드 소비자 신뢰지수는 경제 활동에 대한 소비자들의 신뢰 수준을 측정한 지수로, 미국 GDP 중 70%를 차지하고 있는 소비자 지출을 예측해볼 수 있는 선행지수입니다. 신뢰지수가 높으면 경제가 앞으로 더 활성화된다고, 신뢰지수가 낮으면 경제가 앞으로 둔화된다고 생각하는 것입니다. 이런 컨퍼런스보드 신뢰지수가 102.5로 나왔습니다. 지난달 107.8보다 낮은 수치이며, 예측치인 106.5에도 한참 못 미치는 수치입니다. 이는 앞으로 소비자들의 소비가 감소할 수 있음을 나타내는 선행지표로, 소비의 감소는 인플레이션 둔화에 도움을 주기에 오늘 증시가 상승할 수 있게 도와준 지수입니다.

*리치몬드 연준 제조업 지수, 서비스업 지수: 어제 발표된 S&P 글로벌 제조업 지수와 서비스업 지수에 이어 오늘은 리치몬드 연준 제조업 지수와 서비스업 지수가 발표됐습니다. 제조업 지수는 지난달 0, 예측치인 2보다 낮은 -10이 나왔고, 서비스업 지수 역시 지난달 0, 예측치 2보다 낮은 -8이 나왔습니다. 제조업 지수 세부사항을 살펴보면, 출하량은 지난달 14에서 -3으로 크게 하락했으며, 신규 주문량도 지난달 -11에서 이번달 -22로 크게 하락했습니다. 다만 물가 지표(지불된 가격과 받는 가격)는 지난달보다 높게 나왔습니다. 서비스업 지수 역시 지난달 0보다 매우 낮은 -8이 나왔는데, 서비스업 기업에 대한 평가는 -19로 10월에 급락한 상태입니다. 서비스업 기업의 예상 상황 지수(앞으로의 경제 전망)는 지난달 -9에서 이번달 -28로 크게 하락하며, 앞으로 다가올 미국 경제 상황에 대해 매우 비관적입니다. 서비스업에서 고용이 증가했다고 보고한 기업은 드물었지만, 향후 6개월 동안도 기업들의 노동력 확보 문제는 여전할 것으로 보고 있어 임금 인상이 불가피한 상황이라고 밝혔습니다. 제조업과 달리 서비스업은 받는 가격만 상승하였고, 지불된 가격은 하락하였습니다. 리치몬드 제조업 지수와 서비스업 지수를 살펴보면 고용 시장의 붕괴나 물가 지표의 하락이 여전히 나타나고 있지 않아 실망감을 주기도 하지만, 경제가 심각하게 둔화되고 있다는 사실은 익히 알 수 있어 오늘 증시에 긍정적인 영향을 미쳤습니다.

'미국 주식 뉴스' 카테고리의 다른 글

| 10월 27일(목) / 미국 주식 뉴스 / 오전에는 상승세, 오후에는 하락세 / 메타가 메타했다! (140) | 2022.10.27 |

|---|---|

| 10월 26일(수) / 미국 주식 뉴스 / 구글에 계속 투자를 해야 하는가? (121) | 2022.10.26 |

| 10월 25일(화) / 미국 주식 뉴스 / 금요일에 이어 상승세를 유지한 미국 증시 (118) | 2022.10.25 |

| 10월 24일(월) / 미국 주식 뉴스 / FED의 금리 인상 속도 조절, 본격적 실적 발표 주간 (162) | 2022.10.24 |

| 10월 23일(일) / 미국 주식 뉴스 / 일주일 동안 다우, 나스닥, S&P500은 상승 / 국채 금리도 상승 (47) | 2022.10.23 |

댓글