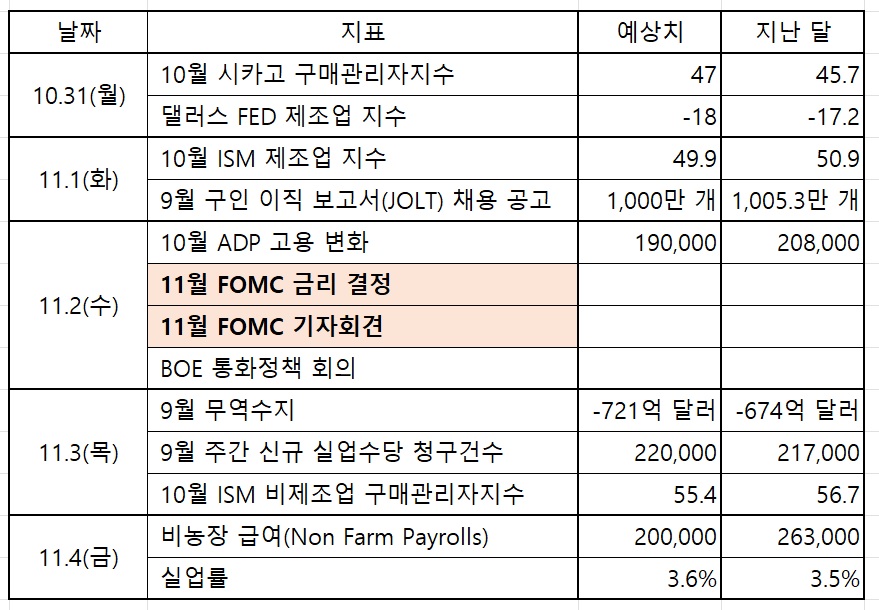

FOMC가 있는 한주의 시작

드디어 11월 FOMC가 열리는 한주가 밝았습니다. 이번 FOMC 금리 인상은 75bp가 거의 확정적입니다. 다만 FOMC 이후 FED 위원들이 어떤 말을 할지 주목되고 있습니다. 시장이 최근 기대하고 있는 것처럼 '금리 인상 속도 조절'에 대한 이야기를 할지, 아니면 기존대로 '어떤 상황이 되든 인플레이션을 잡기 위해서 금리를 올릴 것'이라 이야기할지 귀추가 주목되고 있습니다. 지난주에 발표된 개인소비지출(PCE)가 생각한 만큼 높게 나왔고, 유럽 소비자물가지수(CPI) 역시 예상보다 더 높게 나왔습니다. FED는 이를 어떻게 받아들일까요? 예상되는 수준이었고, 그래도 인플레이션이 완화(특히 주택시장)되고 있으니 다른 여러 문제점들을 고려하여 금리 인상 속도를 이제는 조절할까요? 아니면 여전히 매번 이야기해오던 '경기 침체가 오더라도 금리를 제한적 영역에서 유지할 것이다.'고 말하면서 이전 기조를 유지할까요?

예상대로 저조한 기업 실적, 그러나 과연 실적이 나쁘기만 한 걸까?

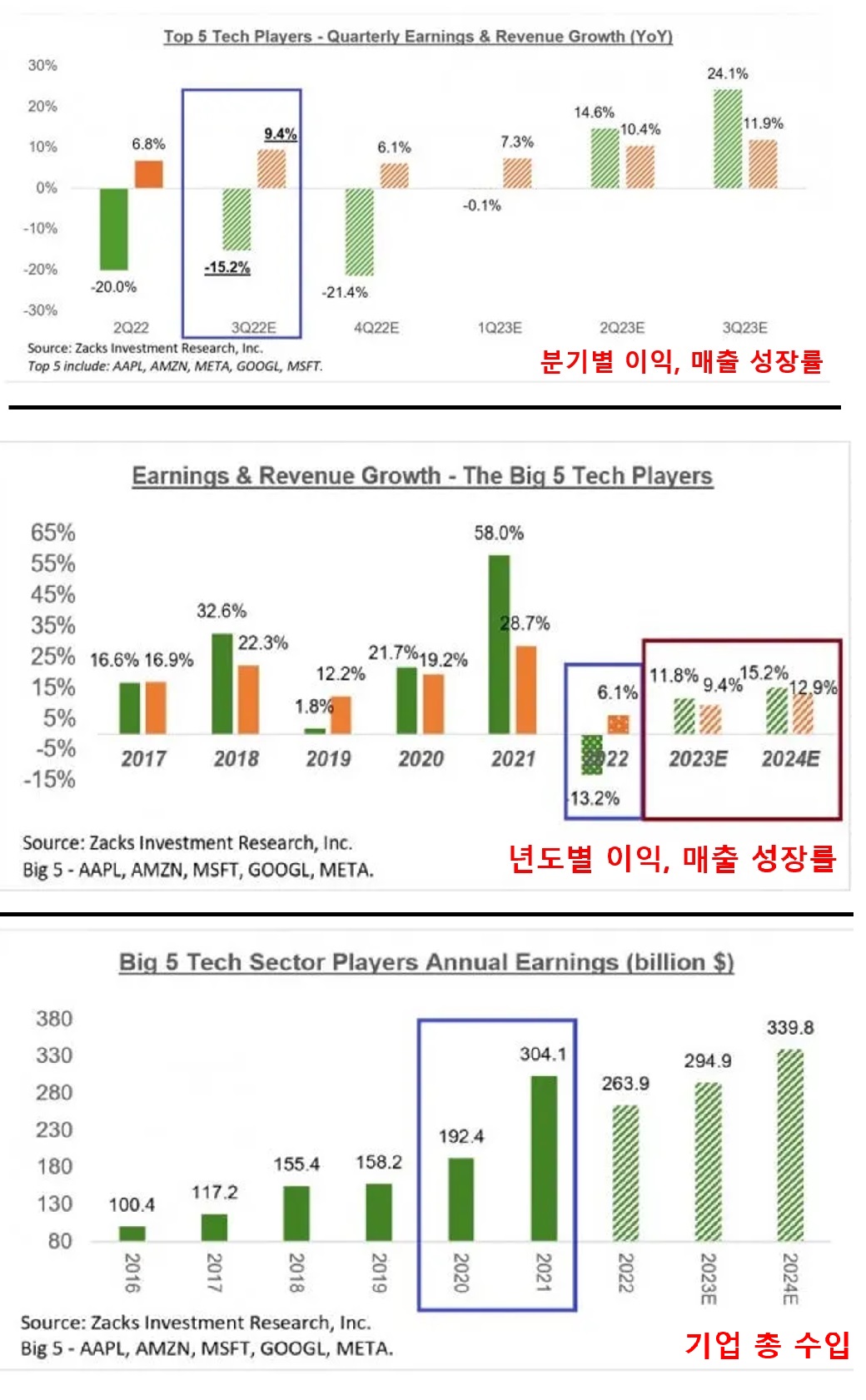

2023년 2분기는 되어야 기업들의 실적이 회복될 예정입니다. 물론 3분기에 최고가에 도달한 기업이 있을 정도로 여전히 실적이 좋은 기업도 있습니다. 하지만 빅테크 기업들은 여전히 실적에 대한 우려가 큰 상황입니다. 애플, 마이크로소프트, 구글, 아마존, 메타(메타도 여기 포함시켜야 할지...) 이렇게 빅테크5 기업들의 이번 3분기 수익은 작년 동기 대비 15.2%나 감소하였습니다. 그러나 다가올 4분기는 더 암울합니다. 마이크로소프트가 나쁘지 않은 실적을 발표하고도 실망스러운 4분기 가이던스 발표 후 주가가 떨어졌던 것처럼, 다가올 4분기는 3분기보다 실적이 더 악화될 전망입니다. 4분기 이익은 전년 대비 21.4%나 하락할 것으로 예상됩니다. 물론 작년 4분기가 역대 최고일 정도로 실적이 좋았기 때문에 그럴 수도 있습니다. 하지만 여전히 기업들의 실적이 좋지 않은 것도 사실입니다. 내년 1분기 전망 역시 밝지 않습니다. 내년 1분기 예상 이익률은 전년 동기 대비 0.1% 감소입니다. 그러다 내년 2분기부터 이익률이 다시 성장세로 돌아설 전망입니다.

2019년 이익 성장률이 1.8%로 매우 낮았었는데, 이번 2022년 이익 성장률 예상치는 -13.2%로 역성장할 것으로 전망됩니다. 펜데믹 이후 워낙 돈을 많이 푼 탓에 작년인 2021년 기업들의 이익은 58%나 성장했습니다. 올해부터 금리 인상 등 긴축 정책을 펼친 탓에, 작년 대비 이익 성장률이 더 감소한 듯 합니다. 2023년은 다시 이익 성장률이 11.8%, 2024년은 15.2%로 내년부터는 다시 기업들의 실적이 회복될 것으로 보고 있습니다.

사실 펜데믹 이후 정부에서 워낙 돈을 많이 풀었고, 제로 금리를 오래 유지한 덕분에 기업들의 실적은 극대화됐습니다. 2020년 기업 수익이 158.2B 달러인데, 2021년 기업 수익은 304.1B 달러로 1년만에 수익이 92.2%가 증가하는 말도 안 되는 일이 벌어졌었습니다. 올해 기업 수익이 263.9B 달러로 예상되는데, 말도 안 되는 2021년을 제외하면 2020년 대비 37.2% 증가했고, 2019년과 비교하면 66.8%나 성장한 것입니다. 다시 말하면 돈을 너무 많이 풀어서 과하게 뻥튀기 된 2021년과 비교했기 때문에 올해 기업 이익이 저조한 것이지, 정상적으로 비교하면 올해 기업들의 실적도 결코 나쁜 건 아니라는 말입니다. 전쟁의 장기화, 달러 강세, 수요 감소 등의 여러 악재 속에서도 이 정도 실적을 낸 기업들의 성과를 긍정적으로 봐야 하는 것 아닐까요? 2021년을 제외하면 2016년부터 2024년까지 기업들의 실적은 꾸준히 우상향해 왔으며, 앞으로도 우상향할 것으로 예상됩니다. S&P500 기업 중 지난주까지 263개의 기업이 실적을 보고했습니다. 기업의 총 수익은 작년 동기 대비 0.6% 감소하였으며, 매출은 11.3% 증가하였습니다. 실적을 보고한 기업 중 71.9%는 EPS 추정치를 상회하였으며, 63.1%는 매출 추정치를 상회하였습니다.

확연히 침체기로 들어선 주택 시장

지난 10월 26일에 발표된 모기지 30년 고정금리가 평균 7%를 돌파한 7.16%로 발표됐습니다. 모기지 30년 금리가 7%를 넘어선 것은 20년 만입니다. 급격하게 상승한 모기지 금리 탓에 주택 시장 거래는 2023년까지 둔화할 것으로 예상됩니다. 작년 10월 고정금리는 3.14%로 지금은 2배가 넘게 오른 상태입니다. 모기지 협회 부사장 자일러는 "주택담보대출 금리가 계속 오르면서, 대출자들의 구매력이 점점 줄어들고 있다."라고 밝혔습니다. 주택을 구매한 사람들의 월별 지불액이 너무 크게 상승한 탓에 주택시장은 급격히 냉각되고 있습니다. 모기지 상환액 평균 가격은 2022년 1월 대비 40.4%나 증가한 558달러입니다. 모기지 15년 고정금리 역시 6.36%로, 1년 전 가격인 2.37%보다 크게 상승하였습니다. FED가 금리를 계속 올린 탓에 모기지 금리 역시 계속 상승하였고, 이는 FED가 원하는 주택 시장 둔화를 이끌고 있습니다.

하지만 생각보다 주택 가격의 하락세는 크지 않습니다. 금리의 상승으로 주택 거래는 활발하게 이루어지지 않고 있지만, 주택 가격은 아직도 크게 하락하지는 않았습니다. 하지만 점점 하락하는 추세이며, 주택 가격 변동성은 다른 상품들보다 훨씬 늦게 가격에 반영되는 점도 고려해야 합니다. 주택 가격 추이를 알 수 있는 주택 가격 지수(Case-Shiller Home Price Index)의 경우 5개월 연속 하락세인 점을 보면 더디긴 하지만 주택 가격은 점점 하락하고 있음을 알 수 있습니다. 아직까지도 작년과 비교하면 주택 가격은 13% 상승한 가격이지만, 올해 말에는 9%, 내년 3월에는 1% 미만까지 떨어질 것으로 예측됩니다. 지난주에 발표된 고용 비용 감소 역시 희소식입니다. 이번주 발표되는 비농장 급여마저 FED가 원하는 수준으로 발표된다면 정말 FED의 '금리 인상 속도 조절'을 기대할 수 있을까요?

잡히고 있는 유럽 천연가스 가격, 그러나 여전히 도사리고 있는 위험들

유럽 천연가스의 하락세가 매우 가파릅니다. 최근 다시 조금 상승하긴 했지만, 지난 8월 26일에 340유로까지 치솟았던 유럽 천연가스는 최근 93유로까지 떨어진 후, 지금은 110유로 선을 유지하고 있습니다. 유럽 천연가스 가격은 우크라이나-러시아 전쟁 전의 가격으로 돌아갔습니다. 게다가 겨울을 나기 위한 유럽 국가의 천연가스 비축량은 평균 94%에 가깝습니다. 전쟁이 터진 후 겨울을 대비하여 목표 비축량이 80%였는데, 목표 비축량보다 훨씬 많은 천연가스를 비축하고 있는 것입니다. 게다가 최근 들어 유럽의 겨울이 생각만큼 춥지 않은 덕분에 비축량은 계속 높은 수준으로 유지되고 있습니다.

하지만 여전히 유럽 에너지는 위험한 상태입니다.

첫째, 중국 때문입니다. 사실 유럽 천연가스 가격이 하락한 가장 큰 이유 중 하나는 중국의 락다운 때문입니다. 중국은 천연가스 최대 수입국이지만, 시진핑의 제로 코로나 정책으로 인해 경제 봉쇄가 아직도 이어지고 있습니다. 하지만 이런 정책은 언젠가는 끝날 것이고, 중국의 천연가스 수요는 결국 다시 원래대로 돌아갈 것입니다. 아직은 천연가스 수요 부족으로 가격 변동이 크지 않지만, 전쟁이 지속되고 있는 상황에서 수요가 늘어나게 된다면 가격은 다시 오를 수밖에 없습니다.

둘째, 공급망 부재가 여전히 해결되지 않았기 때문입니다. 전쟁이 일어나기 전 유럽은 러시아에서 천연가스 수입량이 전체의 40% 이상이었습니다. 지금은 10%만 공급 받고 있는 상황입니다. 전쟁이 끝난다면 모르지만, 내년까지 전쟁이 이어진다면 내년 겨울 역시 올해처럼 따뜻하리라는 보장이 없어 위험한 상황입니다. 러시아의 요즘 상황을 보면 전혀 전쟁을 끝내려는 모습이 보이지 않습니다. 천연가스 가격이 많이 하락했는데도 불구하고, 유럽의 인플레이션은 미국보다 훨씬 심각한 상황입니다. 만약 여기서 다시 천연가스 가격이 오른다면, 유럽이 버틸 수 있을까요?

'미국 주식 뉴스' 카테고리의 다른 글

| 11월 2일(수) / 미국 주식 뉴스 / 좋던 분위기가 탄탄한 고용 지표로 인해 하락세로 전환 (128) | 2022.11.02 |

|---|---|

| 11월 1일(화) / 미국 주식 뉴스 / 다시 증시를 끌어내린 닉 티미라오스 (128) | 2022.11.01 |

| 10월 30일(일) / 미국 주식 뉴스 / 2주 연속 상승한 증시, 다우 존스는 14.4% 상승 (99) | 2022.10.30 |

| 10월 29일(토) / 미국 주식 뉴스 / 애플, 자사주 매입, 해고 (135) | 2022.10.29 |

| 10월 28일(금) / 미국 주식 뉴스 / (47) | 2022.10.28 |

댓글