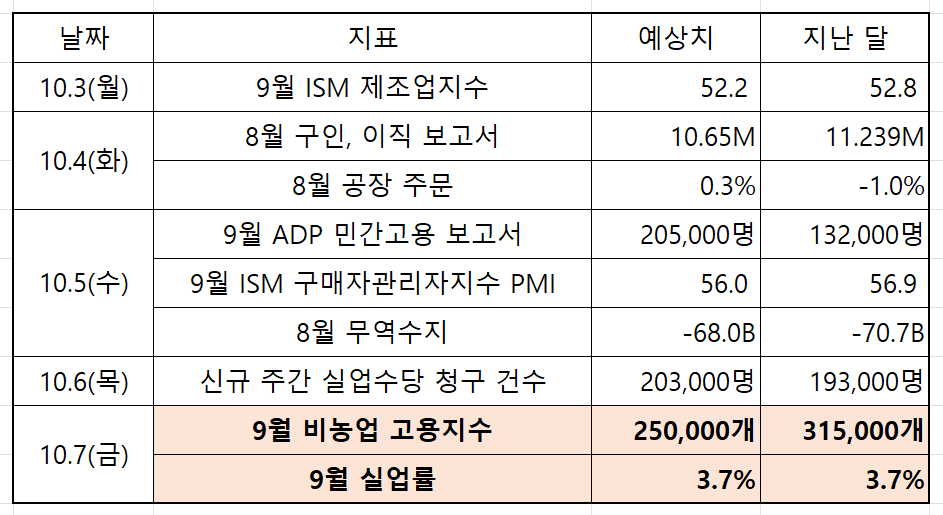

이번 주 요일별 주요 지표 정리

10월 3일 월요일

ISM 제조업지수는 The Institute of Supply Management의 약자로 제조업 구매관리자 지수라고 부릅니다. 매달 400개 이상 기업의 구매, 공급 관련 관리자들을 대상으로 설문조사를 실시하고, 설문 결과를 토대로 산출하는 지수입니다. 신규 수주(30%), 생산(25%), 고용(20%), 공급자 운송 시간(15%), 재고(10%)를 합산하여 산출하는 종합지수로, 50이 넘으면 경기활성, 50 밑이면 경기침체로 봅니다. 작년 11월에 61을 찍은 후 계속 하락하여 펜데믹 이후 최저치가 예상됩니다.

10월 4일 화요일

구인·이직 보고서(JOLT: Job Openings and Labor Turnover Survey)는 자발적으로 고용을 그만두는 근로자의 수를 포함하여, 구인 및 이직을 집계하는 미국 노동부 노동 통계국(BLS)의 월간 보고서입니다. BLS는 20,000개 이상의 기업과 정부 기관을 조사하여 월간 일자리 보고서에 포함된 미국 일자리 및 고용, 이직 현황을 추정합니다. 신규 채용(구인)한 사람, 이직한 사람, 퇴사한 사람, 정리해고 당한 사람 등 일자리와 관련된 다양한 정보를 조사한 보고서입니다. 지난 달 일자리 수는 모두 11,239,000개였는데, 이번에는 일자리가 감소하여 10,650,000개로 예상됩니다.

미국 공장 재수주·주문(Factory Orders)은 제조업 분야에서 신규 수주가 얼마 정도 되는지를 측정하는 지수입니다. 펜데믹 이후 처음으로 지난 달 지수가 마이너스를 기록했는데, 이번에는 0.3% 다시 증가할 것으로 예측됩니다. 예측대로 0.3% 증가하더라도 이미 1% 하락한 상태에서 다시 증가한 것이기에, 경기가 좋다고 볼 수는 없습니다.

10월 5일 수요일

ADP 민간고용 보고서는 미국 민간 기업의 고용 인원에 대한 보고서입니다. 지난 달은 고용 인원이 급격히 하락하여 132,000명을 기록했습니다. ADP 민간고용 보고서는 정부의 '비농업 일자리 수'가 발표되기 이틀 전에 나옵니다. 적중률이 낮은 편이어서 신뢰도는 낮은 지표입니다.

ISM 비제조업 구매자관리자지수(ISM Non Manufaturing PMI)는 ISM 서비스 구매자관리자지수라고도 하는데, 비제조업 부문의 전체 경제 상황을 나타내주는 지수입니다. 해당 지수는 기업활동, 신규주문, 고용, 공급업체 납품을 바탕으로 경제 상황을 판단하는 지표입니다. 보통 50이 넘으면 경기활성, 50 미만이면 경기침체로 봅니다.

8월 무역수지(Balance of Trade)는 당월 상품 및 서비스의 수입액과 수출액의 차이를 측정합니다. 최근 미국이 무역수지에서 흑자를 기록한 적은 없습니다. 2분기 연속 경제성장률이 마이너스인 미국은 3분기마저 마이너스가 나오면, FED도 더 이상 경기침체를 인정하지 않을 수 없습니다. 적자 폭은 지난 달보다 감소하여 -$68B으로 예상하고 있는데, 이는 작년 10월 수준으로 돌아가는 수치입니다.

10월 6일 목요일

신규 주간 실업수당 청구 건수가 나옵니다. 지난 주 실업수당 청구 건수는 예측치보다 낮은 193,000명을 기록하며 4월로 돌아갔습니다. 4월 이후 계속 증가하던 실업수당 청구 건수는 7월에 정점을 찍고 계속 하락하고 있는 추세입니다. 이번 주 예상은 203,000명입니다. 고용 시장이 무너지고 있다는 지표는 언제쯤 나올 수 있을까요?

10월 7일 금요일

비농업 고용지수(Non Farm Payrolls)는 농축산업을 제외한 지난 달 고용 인구 수의 변화를 나타내는 지수입니다. 일자리 창출은 경기침체를 가늠할 수 있는 중요한 지표입니다. 지난 달은 315,000개의 일자리가 새롭게 나왔는데, 이번은 250,000개의 일자리가 새로 나왔다고 예상하고 있습니다. 만약 예상대로 250,000개의 일자리가 새로 나왔다면, 2020년 12월 이후 거의 2년 만에 최저치입니다.

9월 실업률은 지난 달과 마찬가지로 3.7%를 예상하고 있습니다.

FED는 지난 주에 '경기침체가 오더라도 인플레이션을 잡는 데 주력할 것이다.'고 발언했습니다. 그렇다면 이번 주에 발표될 'ISM 지수나 공장 주문, 무역 수지' 등과 같은 경기침체와 관련된 지표를 FED는 전혀 신경 쓰지 않을까요? 만약 FED가 경기침체를 신경쓰지 않는다면, 우리는 인플레이션과 관련된 지표만 신경써야 할지도 모릅니다.

하지만 FED는 인플레이션을 잡는 방법으로 '수요 파괴'를 시도하고 있습니다. 인플레이션은 보통 공급과 수요의 균형이 깨질 때 생깁니다. FED는 공급을 컨트롤할 능력은 없습니다. 그래서 FED 총재들은 '수요가 파괴된다는 조짐이 보여야 한다'는 말을 주구장창 하고 있습니다. '수요 파괴'를 확인할 수 있는 지표는 크게 '고용시장 붕괴', '부동산시장 붕괴', '소비 감소(=판매 감소)' 등이 있습니다. 부동산시장은 이미 붕괴 조짐이 보이고 있습니다. 물론 지난 주에 신규 주택 판매 지수가 예상보다 잘 나오긴 했지만, 부동산 가격 하락, 모기지 금리 7% 돌파, 주택 착공 감소, 잠정 주택 판매 감소 등 다른 부동산 지수들을 보면 부동산시장은 침체기로 접어들고 있는 모습입니다. 소비 감소로 인한 기업들의 실적 하락(=판매 감소)도 최근에 실적을 발표한 회사들만 봐도 쉽게 알 수 있습니다. 기업들의 경제 활동 지표 역시 경기침체 즉, 수요 파괴가 일어나고 있음을 알려줍니다.

그렇다면 이제 하나만 남았습니다. 바로 고용시장의 붕괴입니다. FED가 '이 정도면 이제 괜찮아졌네.'란 말을 하려면, 고용시장마저 붕괴되어야 합니다. 그런데 고용시장은 여전히 탄탄합니다. 인플레이션의 주범이었던 유가, 원자재 가격은 예전 가격으로 돌아왔고, 기업들의 실적은 하락하고 있고, 증시는 바닥을 향해 떨어지고 있고, 부동산 거래도 활발하게 이루어지지 않고 있는데, 고용시장만 여전히 탄탄합니다. 만약 7일에 나오는 실업률마저 3.7% 또는 3.7%보다 낮게 나온다면 시장을 다시 살릴 FED의 피봇은 영영 꿈같은 일이 될지도 모릅니다.

주요 뉴스

1. 영국발 금융위기가 오는가

- 신흥국보다 못한 정책을 펼쳐, 엉망이 된 영국 국채와 파운드

- 영국의 QE(시장에 다시 돈 풀기)는 연금펀드 마진콜(Margin Call)을 우려한 탓

- 미국 국채 상승으로, 미국의 연금펀드 역시 불안정한 상황

- FED의 공격적 금리인상으로, 예상치 못한 곳까지 위험이 발생하는 중

얼마 전까지 테슬라에 숏(하락에 배팅)을 치던 마이클 버리는 2008년 금융 위기때 일확천금을 벌어들인 유명한 투자자입니다. 2005년 미국 주택 시장 전체에 거품(버블)이 끼었다는 것을 파악하고, 부실했던 서브프라임 모기지 하락에 숏을 쳐 엄청난 돈을 번 투자자입니다. 요즘 영국 채권 시장에 대한 우려가 매우 큽니다. 2008년에 부실했던 부동산시장처럼, 영국의 채권 시장이 불안합니다.

지난 주에 영국의 새 정부는 자국의 경제 부양을 위해, 앞으로 5년에 걸쳐 1,600억 파운드에 달하는 감세법안을 발표했습니다. 감세법안을 시행하면 세금을 덜 걷는 대신 다른 데서 돈을 충당해야 합니다. 영국은 방편책으로 국채를 더 발행한다고 발표했습니다. 이후 영국의 국채 10년물 금리는 하루만에 30bp, 5년물 금리는 하루 만에 51bp나 올랐습니다. 영국의 파운드는 하루만에 3%가 폭락하면서 1파운드당 1.09달러까지 떨어져, 37년 만에 최저 기록을 세웠습니다. 웃긴 건, 하루 전에는 금리를 50bp 인상했다는 겁니다. 인플레이션이 10%에 달하는 영국은 미국보다 더 심각한 상황입니다. 그런데도 금리를 겨우 50bp(미국은 3번 연속 75bp) 인상해서 이제 겨우 금리가 2.25%(미국은 3.25%)인데, 갑자기 하루 뒤에 다시 시장에 돈을 푼다고 하니 누가 봐도 말이 안 되는 일이 영국에서 지금 일어나고 있습니다.

계속된 영국 국채 금리의 폭등과 파운드 가치의 폭락으로 영국은 다시 새로운 발표를 했습니다. 이제 QT(국채를 매도하며, 시장의 파운드를 회수하는 것)를 시작해야 하는데, QT는 잠정 중단하고 QE(국채를 매수하며, 시장에 파운드를 다시 푸는 것)를 시작한다는 발표였습니다. 그런데 알고보니 QE를 시작하게 된 계기가 2008년 서브프라임 모기지 사태 때와 비슷합니다. 영국 연금펀드들이 영국 국채 금리의 폭등으로 대규모 마진콜(margin call)의 상황에 놓여 있는 것으로 확인됐습니다. 영국의 400개 연기금 중 60%가 넘는 연기금이 마진콜 요구를 받은 것으로 나왔습니다. 연기금으로 운영되는 연금펀드는 매월 약속한 연금을 고객들에게 지급해야 합니다. 연금펀드는 국채 금리가 큰 변수입니다. 금리가 변함에 따라 매달 연금펀드로 나가는 돈이 부족할 수 있는 상황이 발생할 수도 있습니다. 그래서 연금펀드들은 부채연계투자(LDI: Liability-Driven Investment) 전략을 이용하여 헷지를 합니다. 즉, 매달 고객들에게 연금을 지급하기 위해 금리 하락이나 인플레이션 상승에 헤지할 수 있는 다양한 파생상품에 투자합니다. 혹시라도 보유 현금이 부족할 수 있는 상황에 대비하여 헷지하는 겁니다(가지고 있는 자산이 하락하게 되면, 헷지로 일부 수익을 볼 수 있음).

문제가 된 것은 영국의 감세 정책 발표였습니다. 영국이 감세 정책을 발표하면서 대규모 국채 신규 발행이 있을 것으로 예측하여, 영국 국채 가격은 급락하기 시작했습니다(국채 금리는 반대로 상승). 그러자 연금펀드들이 파생상품으로 헷지할 때 담보로 잡은 채권(자기들이 가지고 있던)의 가치도 급락하기 시작했습니다. 또한 연금펀드들이 현금을 마련해야 하므로, 가지고 있던 영국 국채를 팔면서 국채 가격은 점점 더 하락하게 되고, 이런 악순환은 계속 반복됐습니다. 즉 '보유 자산(채권) 매각 → 채권 금리 상승(채권 가격은 하락) → 마진콜 → 남은 보유 자산(채권) 또 매각 → 또 채권 금리 상승(채권 가격은 하락) → 또 마진콜'의 악순환이 반복됐습니다. 문제가 심각해지자, 국채 금리를 잡기 위해 영국은행이 QE를 발표했던 겁니다. 만약 영국은행이 국채 금리를 하락시키지 않았다면, 리먼 브러더스 사태까지 이어질 수도 있었다는 말까지 나왔습니다. 영국 투자협회에 따르면 연금펀드 헷지 전략인 'LDI'의 규모는 영국만 1조 5,000억 파운드입니다. 문제는 미국 역시 LDI 전략을 쓰는 연금펀드가 많다는 것입니다. WJS에 따르면 미국에도 대략 1조 8,000억 달러 이상의 연금펀드 자금이 LDI 전략을 사용하고 있다는 것입니다.

LDI의 또 다른 위험성은 연금펀드들이 헷지로 레버리지 상품까지 투자한다는 것입니다. 혹시 모를 위기를 대비하기 위한 헷지인데, 공격적 투자 방식인 레버리지 상품까지 손을 대는 것은 매우 위험해 보입니다. 지금 미국 국채 수익률도 계속 상승하고 있습니다. 국채 수익률 즉, 국채 금리가 상승한다는 말은 국채 가격이 떨어진다는 말입니다. 미국 연금펀드들의 보유 자산인 국채가격이 계속 떨어진다면, LDI 때문에 마진콜의 압박으로 미국 연금펀드 역시 보유하고 있는 국채를 매각해야 할지도 모릅니다. 그럴 경우 국채 가격은 더 떨어지고, 국채 금리는 더 상승하게 될 테니, 또 다른 금융위기가 찾아올지도 모릅니다. FED가 단지 인플레이션만을 잡기 위해 과도하게 금리를 계속 인상하는 것이 매우 위험한 일이라는 경고가 계속 나옵니다. 이번 영국의 연금펀드 마진콜 위험으로 영국은행이 QT에서 급하게 QE로 노선을 바꿨듯이, FED 역시 여러 가지 변수를 생각하며 금리를 인상해야 할 수도 있습니다. 14년 전인 2008년 리먼브라더스 금융 위기 때도 FED는 미국에 있었습니다.

2. 테슬라 3분기 차량 인도 발표

- 월가 예측치에 비해 4.27% 밑도는 딜리버리를 발표한 테슬라

- 하지만 1년 전 3분기 인도량 대비 42.5%가 상승한 수치

- 1~3분기 차량 생산량도, 작년 1년치에 거의 육박

- 진정한 수요 파괴인지, 단순한 딜리버리의 문제인지는 4분기에서 드러날 것

테슬라는 3분기 차량 총 생산량은 365,923대, 총 딜리버리(배송)는 343,830대라고 발표했습니다. 월가의 예측치는 359,162대로 월가의 예측치를 밑도는 차량을 배송하였습니다. 모델 S, X는 19,935대를 생산하였고, 3와 Y는 345,988대를 생산했다고 밝혔습니다. 2022년 2분기 차량 생산량인 258,580대에 비하면, 생산량은 42% 상승하였습니다. 1년 전인 2021년 3분기 차량 인도량은 모두 241,300대로 1년 만에 42.5%가 상승했습니다. 미국 프리몬트 기가 팩토리는 3분기 때 기록적인 생산량을 기록했지만, 텍사스 오스틴 기가팩토리는 1주일에 아직 1,000대의 차량만 생산하고 있습니다.

테슬라는 2021년에 모두 936,000대의 차량을 판매하였습니다. 하지만 올해 1~3분기 동안 벌써 910,000대를 판매하였습니다. 보통 4분기 생산량이 더 많지만, 3분기 생산량 그대로 생산한다고 계산하더라도 2022년 생산량은 모두 1,275,000대가 됩니다. 1년 동안 차량 생산량만 36.2%로가 증가한 것입니다. 물론 일론 머스크가 말했던 1년마다 50% 성장을 달성하려면 4분기 때 약 490,000대의 차량을 생산해야 합니다.

하지만 올해는 니켈 등 원자재 가격의 폭등과 공급망 부재 등으로 인해 자동차 회사들, 특히 전기차를 만드는 자동차 회사들의 실적이 나쁜 상황입니다. 인플레이션 관련 비용이 3분기에만 예상보다 10억 달러가 더 많이 든다고 밝힌 지난 달 포드의 발표처럼 공급망 부족은 아직도 심각한 문제입니다. 그런데 이상한 건 테슬라는 생산된 차량 중 22,093대를 왜 배송하지 못했을까요? 다른 자동차 회사들은 생산 자체를 제대로 하지 못해 문제인데, 테슬라는 왜 생산된 차량을 모두 배송하지 못했을까요? 예상보다 저조한 수요로 생산량 확대를 취소했던 애플처럼, 테슬라의 구매자도 이제 감소하는 걸까요?

테슬라는 '생산량이 계속 증가하고 있지만, 물류 배송 피크 기간이다 보니 합리적인 비용으로 차량 운송을 확보하는 게 생각보다 어려웠다'라고 밝혔습니다. '딜리버리를 원활하게 하기 위해, 딜리버리 팀 외에도 딜리버리가 잘 될 수 있게 협조해달라'는 일론 머스크의 내부 이메일이 유출(유출인지는 모르지만)된 사실에서도 이를 잘 알 수 있습니다.

테슬라의 4분기 차량 생산량 목표치는 495,000대입니다. 만약 495,000대를 생산하게 된다면 일론 머스크가 늘 공약했던 1년마다 50% 성장을 이루게 됩니다. 테슬라 차량의 생산 속도는 2분기 중에 있었던 업그레이드를 통해 역대 최고치에 도달했기 때문에, 아주 불가능한 수치는 아닙니다. 문제는 전세계적으로 경기침체가 다가오고 있다는 것입니다. 테슬라는 그동안 생산이 문제였지, 딜리버리는 문제가 아니었습니다. 생산하는 족족 그대로 다 팔렸기 때문입니다. 결국, 정말 '테슬라 수요가 감소하고 있는 건지, 아니면 수요는 여전히 견고한데 다만 딜리버리 확보가 원활하지 않아 생산한 만큼 딜리버리를 못 한건지'는 다음 분기인 4분기 인도량으로 가늠할 수 있을 겁니다.

'미국 주식 뉴스' 카테고리의 다른 글

| 2022-10-5(수) 미국 주식 아침 간추린 뉴스 (118) | 2022.10.05 |

|---|---|

| 2022-10-4(화) 미국 주식 아침 간추린 뉴스 (131) | 2022.10.04 |

| 2022-10-2(일) 미국 주식 뉴스 지난 주 리뷰 (64) | 2022.10.02 |

| 2022-10-1(토) 미국 주식 아침 간추린 뉴스 (80) | 2022.10.01 |

| 2022-9-30(금) 미국 주식 아침 간추린 뉴스 (73) | 2022.09.30 |

댓글